摘要:据统计,在我国有相当部分跨国公司处于亏损状态,这些跨国公司有相当部分是为了避税而人为制造亏损,这给我国的税收造成了很大的损失。如何减少税收损失,从博弈论的角度探讨可以得出结论:较小的跨国公司逃税的概率,有利于增加政府财政收入;较小的税务机关稽查的概率,可以节省稽查成本,根据这两个方面建立完善的管理制度将会减少这方面的税收损失。

关键词:跨国公司;税收损失;博弈

据商务部统计:截至2004年8月,在我国累计批准设立的外商共494 025家外企中,有一半以上的企业都是处于亏损状态,外资企业亏损面广、涉外税收的增长速度远远低于企业的发展速度。国内研究税务的专家指出,这些处于亏损状态的跨国公司有相当部分是为了避税而制造的人为亏损。据估算,跨国公司每年逃税给中国造成的税收损失高达300亿以上。我国由于稽查力度不够,导致来源于这些外企的国家税收损失,如何有效地进行税收稽查,减少跨国公司人为制造亏损而形成的税收损失,本文从博弈论的角度,对这一问题进行建模分析,从而对如何应对跨国公司人为制造亏损造成税收损失的论述给予理论上的佐证。

一、模型的假设

1.假设博弈双方是跨国公司、税务机关的两人博弈,可以类推多人博弈的情况。

2.博弈双方都是风险中立的理性人。对于税务机关,最终目标是扣除征管成本(包括征管机构本身发生的管理费用,征管人员的福利、工资及具体的征管费用等)后上缴国家的税收额最大;跨国公司的目标是如何使自己在最小被查获情况下获取最多的收益(纳税成本最小)。跨国公司偷逃税的处罚成本随着税务机关征管力度加大、征管成本的上升而增加。

3.博弈双方的纯策略各有两种:税务机关对跨国公司的行为有稽查、不进行稽查两种;跨国公司则有依法纳税、非法逃税两种。

4.假定税务稽查人员不存在收受贿赂的情况,假定税务机关对跨国公司的非法逃税行为,只要稽查就一定能查出。

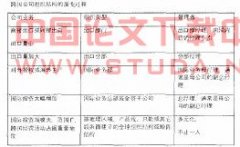

5.收益矩阵见表,各字母代表的意思如下:

y是跨国公司的实际所得

t是税率

x是向税务机关的申报所得,为跨国公司可以决策,x<=y

k是税务机关查处后对未申报所得征收的罚款率,k>0

c是税务机关稽查需要花费的固定成本

л为税务机关稽查的概率,0<л<1,不进行稽查的概率为1-л

r为跨国公司逃税的概率,0

6.博弈双方对对方的得益情况是了解的,即信息是完全的。

7.预期收益:

税务机关得到的收益,不进行稽查时,同时跨国公司进行逃税情况下收益为tx,税务机关得到的收益,不进行稽查时,同时跨国公司不进行逃税情况下收益为 ty;税务机关得到的收益,稽查时,同时跨国公司进行逃税情况下的收益为ty+k(y-x)-c,税务机关得到的收益,稽查时,同时跨国公司不进行逃税情况下收益为ty-c。跨国公司诚实申报纳税后的预期收益为y(1-t)。跨国公司非法逃税,同时税务机关稽查的情况下的预期收益为y(1-t)-k(y- x)。跨国公司非法逃税,同时税务机关不稽查的情况下的预期收益为y-tx。

二、博弈分析

对跨国公司来说,其目标是如何使自己在最小被查获的情况下(成本最小)获取最多的偷逃税款,跨国公司偷逃税的处罚成本随着征管力度加大,征管成本的上升而增加。对税务机关而言,其最终目的是要使扣除征管成本后上缴国家的税收额最大。

当偷逃税边际净收益为零时,即偷逃税边际收入等于偷逃税边际成本时,纳税偷逃税的净收益最大。税务机关边际收入等于边际成本时,上交给国家的税收最多。此时税务机关的运行是最有效率的,跨国公司应缴纳的全部税收额与税务机关的征收额之间的差额就是跨国公司最佳的偷逃税款。

1.税务机关的均衡混合战略

设税务机关的期望效用函数为:

v1(л,1-л)=л[(1-r)(ty-c)+r(ty+k(y-x)-c)]+(1-л)[(1-r)ty+rtx]

对л的一阶条件为:

r[ty+k(y-x)-tx]-c=0

得到:r*=c/[(t+k)(y-x)],v2(1-r*,r*)为跨国公司的混合战略

rr*时,税务机关选择稽查。

2.跨国公司的均衡混合战略

设跨国公司的期望效用函数为:

v2(1-r,r)=(1-r)[лy(1-t)+(1-л)y(1-t)]+rл[y(1-t)-k(y-x)]+(1-л)(y-tx)}

对r的一阶条件为:

л(t+k)=t

得到:л*=t/(t+k)

当л<л*时,跨国公司选择逃税;当л>л*时,跨国公司选择诚实纳税申报。

综上所述,给出博弈的混合纳税均衡为:

r*=c/[(t+k)(y-x)];л*=t/(t+k)

这就说明较小的跨国公司逃税的概率r*,以及较小的税务机关稽查的概率л*,对于社会来说才是有益的。л*小,说明税务机关稽查的概率小,可以节省稽查成本;r*小,说明跨国公司逃税的概率低,有利于增加政府财政收入。

三、实现混合纳什均衡战略的政策建议

1.立法管理严密。根据法律法规修订和补充条款,明确对资本弱化避税、利用避税的管理办法。立法严密,跨国公司只能够按照完善的法律程序纳税,其进行逃税的概率将会降低。从而税务机关进行稽查的概率也会降低。

2.提高涉外税务人员的素质,加强税收的征管工作。当今的纳税人尤其是大型跨国公司,都是知识密集型和资本密集型企业。其经营方式、管理方式、最终产品以及产品的经营方式等都融入了先进科技和现代管理理念,许多跨国公司本身就是高科技的产物。另外,我国涉外税收反避税工作的主要对手是外国公司重金聘请的职业会计师、律师,这些人精通各国法律、信息灵通,具有丰富的避税、逃税经验。要对这样的纳税人实施有效管理,必须具备相应的理论知识和实践技能。因此,税务部门应建立一支高素质的税收稽查队伍。从这一方面讲,建立一支高素质的税收稽查队伍可以降低稽查成本,有利于减少政府财政支出。

3.发挥注册会计师的作用。国际上,注册会计师在审计企业财务时,通常都比较注重对转让定价的调整,而转让定价通常就是跨国公司认为制造亏损的一个重要手段。如果我国注册会计师对跨国公司的转让定价在审计阶段进行调整,就可以把逃税消灭在萌芽状态,从而可以降低税务机关的稽查成本。

4.国家税务总局建立价格信息库和跨国公司纳税信息库。建立价格信息库,并利用现有的网络资源在全税务系统实现信息的联网和共享,改变过去由于信息不畅所带来的被动状况,提高这一方面的工作效率和服务质量。如果国家税务总局能针对大型跨国公司建立纳税信息库,为全国税务部门提供有关信息,必将有利于推动跨国公司税务检查工作的开展,在全国范围内有利于减少跨国公司偷逃税行为的发生,即降低跨国公司逃税的概率。

5.在立法中确定纳税人在转让定价或预约定价中的举证责任。西方国家为维护各自的国际税收权益,先推出转让定价反避税措施,继而又推出预约定价措施。不管是转让定价或预约定价,由于信息不对称,在避税与反避税的博弈中,跨国公司总是居于主动地位,于是美国税法规定转让定价或预约定价应由跨国公司负举证责任。这在一定程度上改善了政府在这场博弈中的劣势处境。目前,已有不少国家开始效仿,我国也应迅速跟进。

参考文献:

[1] 刘隽亭,刘李胜.纳税、避税与反避税(WTO版)[M].北京:社会科学文献出版社,2002.

[2] 贾绍华.中国税收流失问题研究[M].北京:中国财政经济出版社,2002.

[3] 李琦.经济全球化下转让定价的特征及我国的税收政策[J].税务研究,2002(2).

[4] 胡秋红.跨国公司的国际避税与反避税[J].湖北财经高等专科学校学报,2005(8).

[5] 赖国铮.依法全面推进反避税工作[J].国际税收,2003(6).